إذا كنت بحاجة إلى أموال إضافية ، فيجب عليك مراجعة شروط كل خيار إقراض تفكر في تنفيذه. يعد الإقراض الجائر أمرًا شائعًا اليوم ، لذا فمن واجبك أن تعرف حقوقك وتفعل كل ما في وسعك لحماية نفسك من الرسوم الباهظة والائتمان المسيء.

عادة ما يكون للدائنين المفترسين تكتيكات عدوانية تحاول إقناعك بقبول شروطهم وتجعلك تطلب القروض التي لا يمكنك تحملها. إليك ما هو الإقراض المفترس وطرق تجنبه.

ما هو الإقراض المفترس

يشير هذا المصطلح إلى شروط الإقراض المخادعة أو المسيئة أو غير العادلة للمستهلكين. وفقًا لتعريف الإقراض المفترس ، قد تشمل شروط الإقراض هذه رسومًا عالية جدًا ورسومًا خفية.

يمكنهم أيضًا وضع مستهلك ذي ائتمان جيد في قرض ذو تصنيف ائتماني أقل ، أو تجريد العميل من حقوق الملكية ، أو الموافقة على الطلب برسوم تمويل باهظة الثمن. كل هذه الميزات تجعل هذا النوع من الإقراض مفيدًا لشركة الائتمان فقط.

عادة ما يستخدم هؤلاء المقرضون أساليب بيع قوية ويستفيدون من عدم فهم العملاء لحقوقهم وعملياتهم المالية. باستخدام إجراءات احتيالية ومضللة بدون معلومات صادقة ، يقوم الدائنون المفترسون بإغراء مقدم الطلب وإغرائه للحصول على قرض من شركتهم على الأرجح لن يتمكنوا من سداده.

توصيات للحماية من الإقراض المفترس

ما الذي يمكن أن تفعله الدول لحماية المقترضين من خيارات الإقراض عالية التكلفة؟ يجب عليهم:

- ضع سقوفًا لأسعار الفائدة لخيارات الإقراض المختلفة. قد لا تكون الحدود القصوى لأسعار الفائدة فعالة في حالة تهرب الدائنين منها من خلال معدلات مرتفعة.

- فحص فواتير إقراض المستهلك بدقة. يجب عليهم مراجعة جميع أسعار الفائدة والرسوم المخفية التي قد تنطبق. احسب التكلفة الإجمالية للاقتراض مع الفائدة ، ونسبة الفائدة السنوية الكاملة ، ورسوم التمويل الأخرى ، والرسوم.

- حظر رسوم القرض أو تقييدها.

- اعتماد معدل متدرج بسقف قروض أقل من 36٪ للمبالغ الكبيرة. يمكن أن يكون الحد الأقصى لمعدل الفائدة السنوية للقروض الصغيرة 36٪ إذا حصل المقترض على ما يصل إلى 1,000 دولار أمريكي ، بينما يجب أن تأخذ المبالغ الأكبر في الاعتبار فائدة أقل.

- حظر بيع المنتجات الإضافية والتأمين الائتماني لأنه لا يفيد إلا الشركة الدائنة ويزيد تكلفة الائتمان.

- مطالبة الدائنين بتقييم قدرة العميل على سداد الديون لتجنب أمثلة الإقراض المفترسة.

- حد المدفوعات ، وشروط القرض الطويلة للغاية ، ودفعات الفائدة فقط.

تكتيكات الإقراض المفترس

في حين أن المؤسسات الائتمانية المعتمدة و تناسب أموالي شرعي تقدم الشركات إقراضًا عادلًا ، ولا يريد الدائنون المفترسون سوى جني المزيد من الأموال عليك. لا يقوم هؤلاء الدائنون بمراجعة ما إذا كان لدى المقترض الوسائل الكافية لسداد الدين. تستفيد تكتيكات الإقراض المفترسة من عدم فهم الشخص للقواعد والشروط. تشمل هذه الطرق:

دفع بالون

إنها دفعة كبيرة مطلوبة للدفع في نهاية مدة القرض. غالبًا ما يقوم الدائنون المفترسون بدفع دفعة القرض الشهرية التي شوهدت أقل ولكنهم يطالبون بعد ذلك بسداد دفعة واحدة. إذا لم تكن مستعدًا للتعامل مع هذه الدفعة وتغطيتها ، فقد تواجه تكاليف التخلف عن السداد أو المزيد من التكاليف لإعادة تمويل الدين.

رسوم باهظة

لم يتم ذكر هذه الرسوم المسيئة في سعر الفائدة. يطالب بعض المقرضين برسوم تزيد عن 5٪ من المبلغ الإجمالي ولا يدرجونها في الفائدة.

الإقراض على أساس الأصول

عندما تطلب قرضًا مضمونًا ، سيصدر الدائن الأموال بناءً على أصولك القيمة. يمكن أن تكون سيارتك أو منزلك ولكن ليس قدرتك على سداد الديون. وبالتالي ، يواجه العديد من المقترضين مشكلة في سداد الديون والتأخر في السداد. إذا لم تسدد القرض في الوقت المحدد ، يمكن للمقرض مصادرة الأصول الخاصة بك.

تقليب القرض

تجعل شركة الائتمان الشخص يعيد تمويله ، مرارًا وتكرارًا ، بزيادة المعدلات والتكلفة الإجمالية للائتمان. إنه يقود المقترض إلى دورة ديون لا نهاية لها.

توجيه

يقوم الدائنون بتوجيه العملاء إلى قروض باهظة الثمن عندما يكونون مؤهلين لشروط الإقراض الرئيسية.

الخدمات والمنتجات الإضافية

هذه المنتجات غير الضرورية مثل الحياة المتميزة التأمين لرهن عقاري يمكن إجبارهم على الشراء.

بشكل عام ، يعمل الإقراض الجائر لتقديم الممارسات التعسفية التي تقوم بها مؤسسات معينة لحث المقترضين وحثهم على قبول القروض التي لا تستطيع سدادها.

ونتيجة لذلك ، يواجه المستهلكون مخاطر التخلف عن السداد ويتعين عليهم دفع رسوم عالية للغاية وفوائد إضافية وإلا سينتهي بهم الأمر في دائرة ديون مفرغة. نقص المعرفة والفهم مفيد لهؤلاء المقرضين.

أحد الأمثلة على هذا الإقراض هو قرض القرش. هو الشخص الذي يقرضك نقودًا بفائدة باهظة الثمن وقد يستخدم أساليب مسيئة لتهديدك في المستقبل. حتى الشركات والبنوك ووسطاء الرهن العقاري قد يكونون مفترسين لذلك من المهم تحديد العلامات الحمراء وتجنب مثل هؤلاء المفترسين.

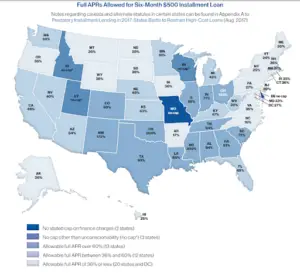

إحصاءات الإقراض

وفقًا لتقرير 2020 حول إقراض أقساط مفترسة في الولايات المتحدة من قبل المركز الوطني لقانون المستهلك ، الوسيلة الأساسية التي تحمي بها الدول المقترضين من الإقراض المفترس هي الحدود القصوى لأسعار الفائدة والرسوم. ومع ذلك ، فإن هذه القبعات تواجه مخاطر.

في دولة تلو الأخرى ، يقوم الدائنون الذين يقدمون إقراضًا عالي التكلفة بحملات لإقناع صانعي السياسات بإضعاف هذه اللوائح أو تجاهلها. على مدى السنوات الخمس الماضية ، قامت كولورادو وكاليفورنيا وأوهايو ونيو مكسيكو بتحسين قوانينها ، مما أدى إلى خفض حدود النسبة المئوية السنوية. من ناحية أخرى ، زادت أوكلاهوما وأيوا معدلات الفائدة السنوية المسموح بها للقروض المقسطة.

الخط السفلي

في الختام ، من الضروري تثقيف نفسك حول أنواع مختلفة من القروض الجشعة ، ومعرفة كيفية عمل هذا النوع من الإقراض وما يجب الانتباه إليه قبل توقيع أي عقود. لا توقع على أي أوراق إذا لم تفهم تمامًا شروط سداد الديون. سيساعدك فهم اللوائح المالية وقواعد الإقراض على تجنب الإقراض المفترس واختيار الحلول الآمنة والقانونية لتمويل احتياجاتك النقدية الفورية.

(1 الأصوات، متوسط: 5.00 من 5)

(1 الأصوات، متوسط: 5.00 من 5)يجب أن تكون عضوا مسجلا لتقييم هذا.

اترك تعليق