Se hai bisogno di denaro extra, dovresti rivedere i termini di ciascuna opzione di prestito che consideri di stipulare. Il prestito predatorio è comune oggi, quindi è tuo dovere conoscere i tuoi diritti e fare tutto il possibile per proteggerti da commissioni altissime e credito abusivo.

I creditori predatori di solito hanno tattiche aggressive cercando di convincerti ad accettare le loro condizioni e farti richiedere i prestiti che non puoi permetterti. Ecco cos'è il prestito predatorio e come evitarlo.

Che cos'è il prestito predatorio

Questo termine si riferisce alle condizioni di prestito ingannevoli, abusive o abusive per i consumatori. Secondo la definizione di prestito predatorio, tali condizioni di prestito possono includere commissioni altissime e spese nascoste.

Possono anche collocare un consumatore con un buon credito in un prestito con rating inferiore, privare il cliente del capitale o approvare la richiesta con oneri finanziari costosi. Tutte queste caratteristiche rendono questo tipo di prestito vantaggioso solo per la società di credito.

Tali istituti di credito di solito utilizzano metodi di vendita aggressivi e traggono vantaggio dalla mancanza di comprensione da parte dei clienti dei loro diritti e delle operazioni finanziarie. Utilizzando azioni fraudolente e ingannevoli senza informazioni oneste, i creditori predatori inducono e invogliano un richiedente a ottenere un prestito presso la propria azienda che molto probabilmente non saranno in grado di rimborsare.

Raccomandazioni per proteggersi dai prestiti predatori

Cosa possono fare gli stati per proteggere i mutuatari da opzioni di prestito ad alto costo? Dovrebbero:

- Mettere limiti ai tassi di interesse per varie opzioni di prestito. I massimali sui tassi di interesse potrebbero non essere efficaci nel caso in cui i creditori li eludano a causa di tassi elevati.

- Esaminare a fondo le fatture dei prestiti al consumo. Dovrebbero rivedere tutti i tassi di interesse e le commissioni nascoste che potrebbero essere applicate. Calcolare il costo totale del prestito insieme agli interessi, l'intero TAEG, altri oneri finanziari e commissioni.

- Bannare le spese di prestito o limitarle.

- Adottare un tasso a più livelli con limiti di prestito inferiori al 36% per grandi somme. Prestiti più piccoli possono avere un TAEG massimo del 36% se un mutuatario ottiene fino a $ 1,000, mentre importi maggiori dovrebbero considerare un interesse inferiore.

- Proibire la vendita di prodotti aggiuntivi e l'assicurazione del credito in quanto avvantaggia solo la società di credito e il costo del credito aumenta.

- Richiedere ai creditori di valutare la capacità del cliente di ripagare il debito per evitare esempi di prestito predatorio.

- Limita i pagamenti a palloncino, le condizioni di prestito eccessivamente lunghe e i pagamenti di soli interessi.

Tattiche di prestito predatorio

Mentre istituti di credito certificati e Fit My Money legittimo le aziende offrono prestiti equi, i creditori predatori vogliono solo fare più soldi con te. Tali creditori non esaminano se il mutuatario ha mezzi sufficienti per ripagare il debito. Le tattiche di prestito predatorio sfruttano la mancanza di comprensione delle regole e dei termini da parte di una persona. Questi metodi includono:

Pagamento con palloncino

È un pagamento di grandi dimensioni che è necessario pagare alla fine della durata del prestito. I creditori predatori spesso rendono più bassa la rata mensile del prestito, ma poi chiedono un pagamento a palloncino. Se non eri pronto ad affrontare questo pagamento e a coprirlo, potresti dover affrontare un default o più costi per rifinanziare il debito.

Spese eccessive

Tali commissioni abusive non sono menzionate nel tasso di interesse. Alcuni istituti di credito richiedono commissioni superiori al 5% dell'importo totale e non lo includono nell'interesse.

Prestito basato sugli asset

Quando richiedi un prestito garantito, il creditore emetterà i fondi in base al tuo bene prezioso. Può essere la tua auto o casa, ma non la tua capacità di ripagare il debito. Pertanto, molti mutuatari affrontano un problema con il rimborso del debito e restano indietro nei pagamenti. Se non rimborsi il prestito in tempo, il tuo bene può essere sequestrato dal prestatore.

Lancio del prestito

La società di credito fa rifinanziare una persona, ancora e ancora, aumentando i tassi e il costo totale del credito. Conduce il mutuatario a un ciclo infinito del debito.

Sterzo

I creditori indirizzano i clienti verso prestiti costosi quando possono beneficiare di condizioni di prestito privilegiate.

Servizi e prodotti aggiuntivi

Prodotti non necessari come la vita a premio unico assicurazione per un mutuo può essere costretto a comprare.

In generale, il prestito predatorio funziona per offrire pratiche abusive messe in atto da alcune istituzioni per indurre e invogliare i mutuatari ad accettare prestiti che non possono permettersi di ripagare.

Di conseguenza, i consumatori corrono rischi di insolvenza e devono pagare commissioni altissime e interessi aggiuntivi o finiranno in un circolo vizioso del debito. La mancanza di conoscenza e comprensione è vantaggiosa per questi istituti di credito.

Uno degli esempi di questo prestito è uno strozzino. È qualcuno che ti presta denaro a un interesse molto costoso e potrebbe usare tattiche abusive per minacciarti in futuro. Anche aziende, banche e broker ipotecari possono essere predatori, quindi è importante determinare le bandiere rosse ed evitare tali predatori.

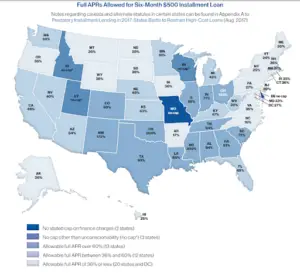

Statistiche sui prestiti

Secondo il rapporto 2020 su prestito rateale predatorio negli USA dal National Consumer Law Center, il principale veicolo attraverso il quale gli stati proteggono i mutuatari dai prestiti predatori sono i massimali sui tassi di interesse e sugli oneri. Tuttavia, questi tappi corrono dei rischi.

Stato dopo stato, i creditori che offrono prestiti ad alto costo stanno organizzando campagne per convincere i responsabili politici a indebolire o ignorare questi regolamenti. Negli ultimi cinque anni, Colorado, California, Ohio e New Mexico hanno migliorato le proprie leggi, riducendo i limiti di aprile. Oklahoma e Iowa, invece, hanno aumentato i TAEG consentiti per i prestiti rateali.

Conclusione

In conclusione, è fondamentale informarsi sui vari tipi di prestito predatorio, sapere come funziona questo tipo di prestito e a cosa prestare attenzione prima di firmare qualsiasi contratto. Non firmare alcun documento se non comprendi appieno le condizioni di rimborso del debito. Comprendere i regolamenti finanziari e le regole di prestito ti aiuterà a evitare prestiti predatori e a optare per soluzioni sicure e legali per finanziare le tue esigenze di cassa immediate.

(1 voti, media: 5.00 fuori 5)

(1 voti, media: 5.00 fuori 5)Devi essere un membro registrato per valutare questo.

Lascia un Commento