Als u extra geld nodig heeft, dient u de voorwaarden van elke leningsoptie die u overweegt af te sluiten, door te nemen. Roofzuchtige leningen zijn tegenwoordig heel gewoon, dus het is uw plicht om uw rechten te kennen en er alles aan te doen om uzelf te beschermen tegen torenhoge vergoedingen en misbruik van krediet.

Roofzuchtige schuldeisers hebben meestal agressieve tactieken die u proberen te overtuigen om hun voorwaarden te accepteren en u de leningen te laten aanvragen die u zich niet kunt veroorloven. Dit is wat roofzuchtige leningen zijn en manieren om het te vermijden.

Wat is roofzuchtige leningen?

Deze term verwijst naar de misleidende, beledigende of oneerlijke leenvoorwaarden voor consumenten. Volgens de definitie van roofzuchtige leningen kunnen dergelijke leningsvoorwaarden torenhoge vergoedingen en verborgen kosten omvatten.

Ze kunnen een consument met een goede kredietwaardigheid ook in een lening met een lagere kredietwaardigheid plaatsen, de klant het eigen vermogen ontnemen of het verzoek goedkeuren met dure financieringskosten. Al deze kenmerken maken dit type lening alleen voordelig voor de kredietverstrekkende onderneming.

Dergelijke kredietverstrekkers gebruiken meestal agressieve verkoopmethoden en profiteren van het gebrek aan begrip van de klanten van hun rechten en financiële transacties. Door gebruik te maken van frauduleuze en bedrieglijke acties zonder eerlijke informatie, kunnen roofzuchtige schuldeisers een aanvrager ertoe aanzetten en verleiden om een lening bij hun bedrijf te krijgen die ze hoogstwaarschijnlijk niet zullen kunnen terugbetalen.

Aanbevelingen om te beschermen tegen roofzuchtige leningen

Wat kunnen staten doen om leners te beschermen tegen dure leningopties? Zij zouden moeten:

- Plaats limieten op de rentetarieven voor verschillende leenopties. Rentelimieten zijn mogelijk niet effectief als schuldeisers ze ontwijken door hoge tarieven.

- Onderzoek de rekeningen voor consumentenleningen grondig. Ze moeten alle rentetarieven en verborgen kosten bekijken die van toepassing kunnen zijn. Bereken de totale kosten van het lenen samen met de rente, het volledige JKP, andere financieringskosten en vergoedingen.

- Verbied leningskosten of beperk ze.

- Pas een gedifferentieerd tarief toe met leenlimieten van minder dan 36% voor grote bedragen. Kleinere leningen kunnen een maximale APR van 36% hebben als een lener tot $ 1,000 verkrijgt, terwijl grotere bedragen een lagere rente moeten overwegen.

- Verbied de verkoop van aanvullende producten en kredietverzekeringen, aangezien dit alleen de kredietverstrekker ten goede komt en de kredietkosten stijgen.

- Eis van schuldeisers dat ze het vermogen van de klant om de schuld af te betalen evalueren om voorbeelden van roofzuchtige leningen te vermijden.

- Beperk ballonbetalingen, te lange leenvoorwaarden en aflossingsvrije betalingen.

Tactiek van roofzuchtige leningen

Terwijl gecertificeerde kredietinstellingen en Pas mijn geld legitiem aan bedrijven bieden eerlijke leningen, roofzuchtige schuldeisers willen alleen maar meer geld aan u verdienen. Dergelijke schuldeisers beoordelen niet of de lener voldoende middelen heeft om de schuld terug te betalen. Roofzuchtige leentactieken maken gebruik van iemands gebrek aan begrip van de regels en voorwaarden. Deze methoden omvatten:

Ballon betaling

Het is een grote betaling die aan het einde van de looptijd van de lening moet worden betaald. Roofzuchtige schuldeisers maken de maandelijkse leningbetaling vaak lager, maar eisen vervolgens een ballonbetaling. Als u niet bereid was om met deze betaling om te gaan en deze te dekken, kunt u in gebreke blijven of meer kosten krijgen om de schuld te herfinancieren.

Buitensporige kosten

Dergelijke onrechtmatige vergoedingen worden niet vermeld in de rente. Sommige kredietverstrekkers claimen vergoedingen van meer dan 5% van het totale bedrag en tellen deze niet mee in de rente.

Op activa gebaseerde leningen

Wanneer u een beveiligde lening aanvraagt, zal de schuldeiser het geld uitgeven op basis van uw waardevolle bezit. Het kan uw auto of huis zijn, maar niet uw vermogen om de schuld af te betalen. Zo hebben veel leners te maken met een probleem met de terugbetaling van schulden en lopen ze achter met betalingen. Als u de lening niet op tijd terugbetaalt, kan uw vermogen in beslag worden genomen door de geldverstrekker.

Lening omdraaien

De kredietverstrekker zorgt ervoor dat een persoon steeds opnieuw de tarieven en de totale kredietkosten herfinanciert. Het leidt de lener naar een eindeloze schuldencyclus.

Besturing

Schuldeisers sturen klanten naar dure leningen wanneer ze mogelijk in aanmerking komen voor uitstekende leenvoorwaarden.

Aanvullende diensten en producten

Zulke onnodige producten als een koopsom voor een leven verzekering voor een hypotheek kan worden gedwongen te kopen.

Over het algemeen werken roofzuchtige leningen om misbruikpraktijken aan te bieden die door bepaalde instellingen worden uitgevoerd om leners ertoe aan te zetten en te verleiden leningen te accepteren die zich niet kunnen veroorloven om af te betalen.

Als gevolg hiervan lopen consumenten risico op wanbetaling en moeten ze torenhoge vergoedingen en extra rente betalen, anders komen ze in een vicieuze schuldencyclus terecht. Het gebrek aan kennis en inzicht is gunstig voor deze kredietverstrekkers.

Een van de voorbeelden van deze kredietverlening is een woekeraar. Het is iemand die u contant geld leent tegen een zeer dure rente en die misbruiktactieken kan gebruiken om u in de toekomst te bedreigen. Zelfs bedrijven, banken en hypotheekmakelaars kunnen roofzuchtig zijn, dus het is belangrijk om de rode vlaggen te bepalen en dergelijke roofdieren te vermijden.

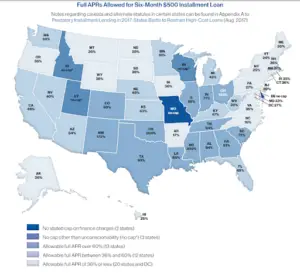

Uitleenstatistieken

Volgens het 2020-rapport over: roofzuchtige leningen op afbetaling in de VS door het National Consumer Law Center, is het belangrijkste instrument waarmee staten leners beschermen tegen roofzuchtige leningen, limieten voor rentetarieven en kosten. Deze limieten lopen echter risico's.

In staat na staat voeren schuldeisers die dure leningen aanbieden campagnes op om beleidsmakers te overtuigen deze regelgeving te verzwakken of te negeren. In de afgelopen vijf jaar hebben Colorado, Californië, Ohio en New Mexico hun wetten verbeterd, waardoor de APR-limieten zijn verlaagd. Oklahoma en Iowa hebben daarentegen de APR's verhoogd die zijn toegestaan voor leningen op afbetaling.

The Bottom Line

Kortom, het is essentieel om uzelf te informeren over verschillende soorten roofzuchtige leningen, te weten hoe dit soort leningen werkt en waar u op moet letten voordat u contracten ondertekent. Onderteken geen papieren als u de voorwaarden voor schuldaflossing niet volledig begrijpt. Als u de financiële regelgeving en leenregels begrijpt, kunt u roofzuchtige leningen vermijden en kiezen voor veilige en legale oplossingen om uw onmiddellijke geldbehoeften te financieren.

(1 stemmen, gemiddeld: 5.00 van 5)

(1 stemmen, gemiddeld: 5.00 van 5)Om dit te kunnen beoordelen, moet u een geregistreerd lid zijn.

Laat een reactie achter