यदि आपको अतिरिक्त धन की आवश्यकता है, तो आपको प्रत्येक उधार विकल्प की शर्तों की समीक्षा करनी चाहिए जिसे आप निकालने पर विचार कर रहे हैं। लुटेरा उधार देना आज आम बात है, इसलिए यह आपका कर्तव्य है कि आप अपने अधिकारों को जानें और आसमान छूती फीस और अपमानजनक क्रेडिट से खुद को बचाने के लिए हर संभव प्रयास करें।

शिकारी लेनदारों के पास आमतौर पर आक्रामक रणनीति होती है जो आपको उनकी शर्तों को स्वीकार करने के लिए राजी करने की कोशिश करती है और आपसे उन ऋणों का अनुरोध करती है जिन्हें आप वहन नहीं कर सकते। यहां हिंसक उधार क्या है और इससे बचने के तरीके हैं।

शिकारी उधार क्या है

यह शब्द उपभोक्ताओं के लिए भ्रामक, अपमानजनक, या अनुचित उधार शर्तों को संदर्भित करता है। शिकारी उधार की परिभाषा के अनुसार, ऐसी उधार शर्तों में अत्यधिक शुल्क और छिपे हुए शुल्क शामिल हो सकते हैं।

वे कम क्रेडिट-रेटेड ऋण में अच्छे क्रेडिट वाले उपभोक्ता को भी रख सकते हैं, इक्विटी के ग्राहक को छीन सकते हैं, या महंगे वित्त शुल्क के साथ अनुरोध को स्वीकार कर सकते हैं। ये सभी विशेषताएं इस ऋण प्रकार को केवल ऋण देने वाली कंपनी के लिए लाभकारी बनाती हैं।

ऐसे ऋणदाता आमतौर पर आक्रामक बिक्री विधियों का उपयोग करते हैं और ग्राहकों को उनके अधिकारों और वित्तीय संचालन की समझ की कमी से लाभ मिलता है। ईमानदार जानकारी के बिना कपटपूर्ण और कपटपूर्ण कार्रवाइयों का उपयोग करते हुए, लुटेरे लेनदार एक आवेदक को अपनी कंपनी में ऋण प्राप्त करने के लिए प्रेरित करते हैं और लुभाते हैं जिसे वे चुकाने में सक्षम नहीं होंगे।

हिंसक उधार से बचाने के लिए सिफारिशें

उधारकर्ताओं को उच्च लागत वाले उधार विकल्पों से बचाने के लिए राज्य क्या कर सकते हैं? वे चाहिए:

- विभिन्न ऋण विकल्पों के लिए ब्याज दरों पर कैप लगाएं। यदि लेनदार उच्च दरों के माध्यम से उनसे बचते हैं तो ब्याज दर कैप प्रभावी नहीं हो सकते हैं।

- उपभोक्ता ऋण बिलों की गहन जांच करें। उन्हें लागू होने वाली सभी ब्याज दरों और छिपी हुई फीस की समीक्षा करनी चाहिए। ब्याज, पूर्ण एपीआर, अन्य वित्त शुल्क और फीस के साथ उधार लेने की कुल लागत की गणना करें।

- ऋण शुल्क पर प्रतिबंध लगाएं या उन्हें सीमित करें।

- बड़ी रकम के लिए 36% से कम ऋण सीमा के साथ एक स्तरीय दर अपनाएं। यदि कोई उधारकर्ता $36 तक प्राप्त करता है, तो छोटे ऋणों में अधिकतम APR 1,000% हो सकता है, जबकि बड़ी रकम को कम ब्याज पर विचार करना चाहिए।

- ऐड-ऑन उत्पादों और क्रेडिट बीमा की बिक्री पर रोक लगाएं क्योंकि इससे केवल क्रेडिट करने वाली कंपनी को लाभ होता है और क्रेडिट की लागत बढ़ जाती है।

- हिंसक ऋण देने के उदाहरणों से बचने के लिए लेनदारों को ऋण चुकाने की ग्राहक की क्षमता का मूल्यांकन करने की आवश्यकता होती है।

- बैलून भुगतान, अत्यधिक लंबी ऋण शर्तों और केवल-ब्याज भुगतानों को सीमित करें।

शिकारी ऋण की रणनीति

जबकि प्रमाणित क्रेडिट संस्थान और फिट माय मनी वैध कंपनियां उचित उधार देती हैं, लुटेरे लेनदार केवल आप पर अधिक पैसा कमाना चाहते हैं। ऐसे लेनदार इस बात की समीक्षा नहीं करते हैं कि क्या उधारकर्ता के पास ऋण चुकाने के लिए पर्याप्त साधन हैं। हिंसक ऋण देने की रणनीति किसी व्यक्ति के नियमों और शर्तों की समझ की कमी का फायदा उठाती है। इन विधियों में शामिल हैं:

बकाया भुगतान

यह एक बड़ा भुगतान है जिसे ऋण अवधि के अंत में भुगतान करने की आवश्यकता होती है। शिकारी लेनदार अक्सर मासिक ऋण भुगतान को कम देखते हैं लेकिन फिर एक गुब्बारा भुगतान की मांग करते हैं। यदि आप इस भुगतान से निपटने और इसे कवर करने के लिए तैयार नहीं थे, तो आपको ऋण पुनर्वित्त करने के लिए डिफ़ॉल्ट या अधिक लागत का सामना करना पड़ सकता है।

अत्यधिक शुल्क

इस तरह के अपमानजनक शुल्क का ब्याज दर में उल्लेख नहीं किया गया है। कुछ ऋणदाता कुल राशि के 5% से अधिक शुल्क का दावा करते हैं और इसे ब्याज में शामिल नहीं करते हैं।

एसेट-आधारित उधार

जब आप एक सुरक्षित ऋण का अनुरोध करते हैं, तो लेनदार आपकी मूल्यवान संपत्ति के आधार पर धन जारी करेगा। यह आपकी कार या घर हो सकता है लेकिन कर्ज चुकाने की आपकी क्षमता नहीं। इस प्रकार, कई उधारकर्ताओं को ऋण चुकौती के साथ एक समस्या का सामना करना पड़ता है और भुगतान करने में पिछड़ जाते हैं। यदि आप समय पर ऋण नहीं चुकाते हैं, तो आपकी संपत्ति ऋणदाता द्वारा जब्त की जा सकती है।

लोन फ़्लिपिंग

क्रेडिट कंपनी एक व्यक्ति को बार-बार पुनर्वित्त, बढ़ती दरों और क्रेडिट की कुल लागत बनाती है। यह उधारकर्ता को एक अंतहीन ऋण चक्र की ओर ले जाता है।

स्टीयरिंग

लेनदार ग्राहकों को महँगे ऋणों की ओर ले जाते हैं जब वे प्रमुख ऋण शर्तों के लिए अर्हता प्राप्त कर सकते हैं।

ऐड-ऑन सेवाएं और उत्पाद

एकल-प्रीमियम जीवन जैसे अनावश्यक उत्पाद बीमा एक बंधक के लिए खरीदने के लिए मजबूर किया जा सकता है।

आम तौर पर, हिंसक उधार कुछ संस्थानों द्वारा उधारकर्ताओं को ऋण स्वीकार करने के लिए प्रेरित करने और लुभाने के लिए किए गए अपमानजनक प्रथाओं की पेशकश करने के लिए काम करता है जो भुगतान नहीं कर सकते।

नतीजतन, उपभोक्ताओं को डिफ़ॉल्ट के जोखिम का सामना करना पड़ता है और उन्हें अत्यधिक शुल्क और अतिरिक्त ब्याज का भुगतान करना पड़ता है या वे एक दुष्चक्र में समाप्त हो जाएंगे। इन उधारदाताओं के लिए ज्ञान और समझ की कमी फायदेमंद है।

इस उधार के उदाहरणों में से एक लोन शार्क है। यह कोई है जो आपको बहुत महंगे ब्याज पर नकद उधार देता है और भविष्य में आपको धमकी देने के लिए अपमानजनक रणनीति का उपयोग कर सकता है। यहां तक कि कंपनियां, बैंक और मॉर्गेज ब्रोकर भी शिकारी हो सकते हैं, इसलिए यह महत्वपूर्ण है कि खतरे के संकेतों को निर्धारित किया जाए और ऐसे शिकारियों से बचा जाए।

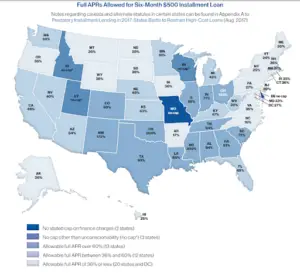

ऋण सांख्यिकी

2020 की रिपोर्ट के अनुसार संयुक्त राज्य अमेरिका में शिकारी किस्त ऋण नेशनल कंज्यूमर लॉ सेंटर द्वारा, प्राथमिक वाहन जिसके द्वारा राज्य उधारकर्ताओं को शिकारी ऋण देने से बचाते हैं, ब्याज दरों और शुल्कों पर कैप हैं। हालांकि, इन कैप्स को जोखिम का सामना करना पड़ता है।

राज्य के बाद राज्य में, लेनदार जो उच्च लागत वाले उधार की पेशकश करते हैं, वे नीति निर्माताओं को इन नियमों को कमजोर करने या उपेक्षा करने के लिए मनाने के लिए अभियान बढ़ा रहे हैं। पिछले पांच वर्षों में, कोलोराडो, कैलिफोर्निया, ओहियो और न्यू मैक्सिको ने एपीआर कैप को कम करते हुए अपने कानूनों में सुधार किया। दूसरी ओर, ओक्लाहोमा और आयोवा ने किस्त ऋणों के लिए अनुमत एपीआर में वृद्धि की।

नीचे पंक्ति

अंत में, विभिन्न प्रकार के शिकारी ऋणों के बारे में खुद को शिक्षित करना आवश्यक है, जानें कि यह ऋण प्रकार कैसे काम करता है और किसी भी अनुबंध पर हस्ताक्षर करने से पहले आपको क्या देखना चाहिए। यदि आप कर्ज चुकाने की शर्तों को पूरी तरह से नहीं समझते हैं तो किसी भी कागजात पर हस्ताक्षर न करें। वित्तीय नियमों और ऋण देने के नियमों को समझने से आपको हिंसक ऋण देने से बचने और अपनी तत्काल नकदी जरूरतों को पूरा करने के लिए सुरक्षित और कानूनी समाधान चुनने में मदद मिलेगी।

(1 वोट, औसत: 5.00 5 से बाहर)

(1 वोट, औसत: 5.00 5 से बाहर)इसे रेटिंग देने के लिए आपका एक पंजीकृत सदस्य होना आवश्यक है।

एक जवाब लिखें