Si necesita dinero extra, debe revisar los términos de cada opción de préstamo que considere tomar. Los préstamos abusivos son comunes hoy en día, por lo que es su deber conocer sus derechos y hacer todo lo posible para protegerse de tarifas altísimas y crédito abusivo.

Los acreedores rapaces generalmente tienen tácticas agresivas para tratar de persuadirlo a aceptar sus términos y hacer que solicite los préstamos que no puede pagar. Esto es lo que son los préstamos abusivos y las formas de evitarlos.

¿Qué son los préstamos abusivos?

Este término se refiere a los términos de préstamo engañosos, abusivos o injustos para los consumidores. De acuerdo con la definición de préstamos abusivos, dichas condiciones de préstamo pueden incluir tarifas altísimas y cargos ocultos.

También pueden colocar a un consumidor con buen crédito en un préstamo con una calificación crediticia más baja, despojar al cliente de capital o aprobar la solicitud con costos financieros elevados. Todas estas características hacen que este tipo de préstamo sea beneficioso solo para la empresa crediticia.

Dichos prestamistas generalmente utilizan métodos de venta agresivos y se benefician de la falta de comprensión de los clientes sobre sus derechos y operaciones financieras. Utilizando acciones fraudulentas y engañosas sin información honesta, los acreedores depredadores inducen y atraen a un solicitante para obtener un préstamo en su empresa que probablemente no podrá pagar.

Recomendaciones para protegerse de los préstamos abusivos

¿Qué pueden hacer los estados para proteger a los prestatarios de las opciones de préstamo de alto costo? Ellos deberían:

- Coloque topes a las tasas de interés para varias opciones de préstamo. Los topes a las tasas de interés pueden no ser efectivos en caso de que los acreedores los evadan a través de tasas altas.

- Examine minuciosamente las facturas de los préstamos al consumidor. Deben revisar todas las tasas de interés y cargos ocultos que podrían aplicarse. Calcule el costo total del préstamo junto con el interés, la APR completa, otros cargos financieros y tarifas.

- Prohibir las tarifas de préstamo o limitarlas.

- Adopte una tasa escalonada con límites de préstamo por debajo del 36% para grandes sumas. Los préstamos más pequeños pueden tener una APR máxima del 36% si un prestatario obtiene hasta $1,000, mientras que las sumas más grandes deben considerar un interés más bajo.

- Prohibir la venta de productos complementarios y seguros de crédito, ya que solo beneficia a la empresa crediticia y aumenta el costo del crédito.

- Exigir a los acreedores que evalúen la capacidad del cliente para pagar la deuda para evitar ejemplos de préstamos abusivos.

- Limite los pagos globales, las condiciones de préstamo excesivamente largas y los pagos de interés únicamente.

Tácticas de los préstamos abusivos

Si bien las instituciones de crédito certificadas y Fit My Money legítimo las empresas ofrecen préstamos justos, los acreedores depredadores solo quieren ganar más dinero con usted. Dichos acreedores no revisan si el prestatario tiene suficientes medios para pagar la deuda. Las tácticas de préstamos abusivos se aprovechan de la falta de comprensión de las reglas y los términos por parte de una persona. Estos métodos incluyen:

Pago global

Es un pago grande que se requiere pagar al final del plazo del préstamo. Los acreedores depredadores a menudo hacen que el pago mensual del préstamo se vea más bajo, pero luego exigen un pago global. Si no estaba preparado para hacer frente a este pago y cubrirlo, es posible que enfrente un incumplimiento o más costos para refinanciar la deuda.

Cargos excesivos

Estos cargos abusivos no se mencionan en la tasa de interés. Algunos prestamistas reclaman tarifas de más del 5% de la suma total y no lo incluyen en el interés.

Préstamos basados en activos

Cuando solicita un préstamo garantizado, el acreedor emitirá los fondos en función de su valioso activo. Puede ser su automóvil o su casa, pero no su capacidad para pagar la deuda. Por lo tanto, muchos prestatarios enfrentan un problema con el pago de la deuda y se atrasan en los pagos. Si no paga el préstamo a tiempo, el prestamista puede embargar su activo.

Cambio de préstamo

La compañía crediticia hace que una persona refinancie, una y otra vez, aumentando las tasas y el costo total del crédito. Conduce al prestatario a un ciclo de deuda sin fin.

Dirección

Los acreedores dirigen a los clientes hacia préstamos costosos cuando pueden calificar para condiciones de préstamo preferenciales.

Servicios y productos complementarios

Productos tan innecesarios como el seguro de vida con prima única aseguradora para una hipoteca puede ser obligado a comprar.

En general, los préstamos depredadores funcionan para ofrecer prácticas abusivas llevadas a cabo por ciertas instituciones para inducir y atraer a los prestatarios a aceptar préstamos que no pueden pagar.

Como resultado, los consumidores enfrentan riesgos de incumplimiento y tienen que pagar tarifas altísimas e intereses adicionales o terminarán en un círculo vicioso de deuda. La falta de conocimiento y comprensión es beneficiosa para estos prestamistas.

Uno de los ejemplos de este préstamo es un usurero. Es alguien que le presta dinero en efectivo a un interés muy alto y podría usar tácticas abusivas para amenazarlo en el futuro. Incluso las empresas, los bancos y los corredores de hipotecas pueden ser depredadores, por lo que es importante determinar las señales de alerta y evitar tales depredadores.

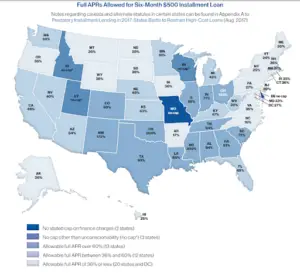

Estadísticas de préstamos

Según el informe de 2020 sobre Préstamos a plazos depredadores en los EE. UU. por el Centro Nacional de Derecho del Consumidor, el vehículo principal por el cual los estados protegen a los prestatarios de los préstamos abusivos son los topes en las tasas de interés y los cargos. Sin embargo, estos topes enfrentan riesgos.

Estado tras estado, los acreedores que ofrecen préstamos de alto costo están organizando campañas para convencer a los legisladores de debilitar o ignorar estas regulaciones. Durante los últimos cinco años, Colorado, California, Ohio y Nuevo México mejoraron sus leyes, reduciendo los límites de APR. Oklahoma e Iowa, por otro lado, aumentaron las APR permitidas para los préstamos a plazos.

Lo más importante es...

En conclusión, es esencial informarse sobre varios tipos de préstamos abusivos, saber cómo funciona este tipo de préstamo y qué debe tener en cuenta antes de firmar cualquier contrato. No firme ningún documento si no comprende completamente las condiciones del pago de la deuda. Comprender las reglamentaciones financieras y las reglas de préstamos lo ayudará a evitar los préstamos abusivos y optar por soluciones seguras y legales para financiar sus necesidades inmediatas de efectivo.

(1 votos, media: 5.00 de 5)

(1 votos, media: 5.00 de 5)Debes ser un miembro registrado para calificar esto.

Deje un comentario