Hvis du har brug for ekstra penge, bør du gennemgå vilkårene for hver lånemulighed, du overvejer at optage. Rovudlån er almindeligt i dag, så det er din pligt at kende dine rettigheder og gøre alt, hvad du kan for at beskytte dig mod skyhøje gebyrer og misbrug af kredit.

Rovkreditorer har normalt aggressive taktikker, der forsøger at overtale dig til at acceptere deres vilkår og få dig til at anmode om de lån, du ikke har råd til. Her er, hvad underskudslån er, og måder at undgå det på.

Hvad er rovudlån

Dette udtryk henviser til vildledende, misbrugende eller uretfærdige lånevilkår for forbrugere. I henhold til den underbudsmæssige udlånsdefinition kan sådanne lånebetingelser omfatte skyhøje gebyrer og skjulte gebyrer.

De kan også placere en forbruger med god kredit i et lavere kreditvurderet lån, fratage kunden egenkapital eller godkende anmodningen med dyre finansieringsomkostninger. Alle disse funktioner gør denne udlånstype kun til gavn for kreditgiveren.

Sådanne långivere bruger normalt aggressive salgsmetoder og drager fordel af kundernes manglende forståelse for deres rettigheder og økonomiske operationer. Ved at bruge svigagtige og vildledende handlinger uden ærlig information tilskynder og lokker rovkreditorer en ansøger til at få et lån i deres virksomhed, som de højst sandsynligt ikke vil være i stand til at tilbagebetale.

Anbefalinger til beskyttelse mod rovudlån

Hvad kan stater gøre for at beskytte låntagere mod høje lånemuligheder? De burde:

- Sæt lofter på renten for forskellige lånemuligheder. Rentelofter er muligvis ikke effektive, hvis kreditorer unddrager sig dem gennem høje renter.

- Undersøg forbrugernes udlånsregninger grundigt. De bør gennemgå alle de renter og skjulte gebyrer, der måtte gælde. Beregn de samlede omkostninger ved at låne sammen med renterne, den fulde ÅOP, andre finansieringsomkostninger og gebyrer.

- Forbyd lånegebyrer eller begræns dem.

- Vedtag en trindelt rente med lånelofter under 36 % for store summer. Mindre lån kan maksimalt have en ÅOP på 36%, hvis en låntager opnår op til $1,000, mens større beløb bør overveje en lavere rente.

- Forbyd salg af tillægsprodukter og kreditforsikring, da det kun er til gavn for det krediterende selskab, og omkostningerne ved kredit stiger.

- Kræv, at kreditorer vurderer kundens evne til at betale gælden af for at undgå udlånseksempler.

- Begræns ballonbetalinger, for lange lånebetingelser og afdragsfrie betalinger.

Taktik for rovudlån

Mens certificerede kreditinstitutter og Fit My Money legit virksomheder tilbyder fair udlån, vilde kreditorer kun ønsker at tjene flere penge på dig. Sådanne kreditorer vurderer ikke, om låntageren har nok midler til at betale gælden tilbage. Udlånstaktik drager fordel af en persons manglende forståelse af reglerne og vilkårene. Disse metoder omfatter:

Ballonbetaling

Det er en stor betaling, der skal betales ved udløbet af låneperioden. Rovkreditorer laver ofte den månedlige lånebetaling lavere, men kræver derefter en ballonbetaling. Hvis du ikke var parat til at håndtere denne betaling og dække den, kan du blive udsat for misligholdelse eller flere omkostninger til at refinansiere gælden.

For høje gebyrer

Sådanne misbrugsgebyrer er ikke nævnt i renten. Nogle långivere kræver gebyrer på mere end 5 % af det samlede beløb og inkluderer det ikke i renten.

Aktivbaseret udlån

Når du anmoder om et sikret lån, vil kreditor udstede midlerne baseret på dit værdifulde aktiv. Det kan være din bil eller hus, men ikke din evne til at betale gælden af. Mange låntagere står således over for et problem med tilbagebetaling af gæld og kommer bagud med betalingerne. Hvis du ikke tilbagebetaler lånet rettidigt, kan dit aktiv blive beslaglagt af långiveren.

Flip af lån

Den krediterende virksomhed gør en person refinansiere, igen og igen, stigende satser og de samlede omkostninger ved kredit. Det fører låntageren til en endeløs gældscyklus.

Styretøj

Kreditorer styrer kunder ind i dyre lån, når de kan kvalificere sig til de bedste lånebetingelser.

Tillægstjenester og produkter

Sådanne unødvendige produkter som single-premium levetid forsikring for et realkreditlån kan tvinges til at købe.

Almindeligvis arbejder underskudslån til at tilbyde misbrug, der udføres af visse institutioner for at tilskynde og lokke låntagere til at acceptere lån, der ikke har råd til at betale sig.

Som følge heraf står forbrugerne over for risici for misligholdelse og skal betale skyhøje gebyrer og yderligere renter, ellers vil de ende i en ond gældscyklus. Manglen på viden og forståelse er til gavn for disse långivere.

Et af eksemplerne på dette udlån er en lånehaj. Det er en person, der låner dig kontanter til en meget dyr rente og kan bruge misbrugstaktikker til at true dig i fremtiden. Selv virksomheder, banker og realkreditmæglere kan være rovdyr, så det er vigtigt at bestemme de røde flag og undgå sådanne rovdyr.

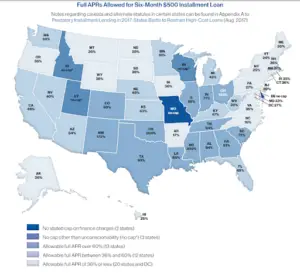

Udlånsstatistik

Ifølge 2020-rapporten vedr udlån på afdrag i USA af National Consumer Law Center, det primære middel, hvormed stater beskytter låntagere mod underskudslån, er lofter på renter og gebyrer. Disse lofter står dog over for risici.

I stat efter stat igangsætter kreditorer, der tilbyder højomkostningslån, kampagner for at overbevise politikere om at svække eller se bort fra disse regler. I løbet af de sidste fem år har Colorado, Californien, Ohio og New Mexico forbedret deres love og reduceret APR-lofter. Oklahoma og Iowa øgede på den anden side de tilladte ÅOP for afdragslån.

The Bottom Line

Afslutningsvis er det vigtigt at uddanne dig selv om forskellige typer af underskudslån, vide, hvordan denne lånetype fungerer, og hvad du skal være opmærksom på, før du underskriver nogen kontrakter. Underskriv ikke nogen papirer, hvis du ikke fuldt ud forstår betingelserne for tilbagebetaling af gæld. Forståelse af de finansielle regler og udlånsregler vil hjælpe dig med at undgå underskudslån og vælge sikre og lovlige løsninger til at finansiere dine umiddelbare kontantbehov.

(1 stemmer, gennemsnit: 5.00 ud af 5)

(1 stemmer, gennemsnit: 5.00 ud af 5)Du skal være registreret medlem for at bedømme dette.

Giv en kommentar