追加のお金が必要な場合は、利用を検討している各融資オプションの条件を確認する必要があります。今日、略奪的な融資は一般的であるため、自分の権利を理解し、法外な手数料や不正な信用から身を守るためにできる限りのことを行うのはあなたの義務です。

略奪的な債権者は通常、あなたを説得して条件を受け入れさせ、支払えない融資を要求させようとする攻撃的な戦術をとります。ここでは略奪的融資とは何か、そしてそれを回避する方法を紹介します。

略奪的融資とは

この用語は、消費者に対する欺瞞的、濫用的、または不当な融資条件を指します。略奪的融資の定義によれば、そのような融資条件には法外な手数料や隠れた料金が含まれる場合があります。

また、信用度の高い消費者を信用格付けの低いローンに組み込んだり、顧客の資本を剥奪したり、高額な金融手数料を伴う要求を承認したりする場合もあります。これらすべての機能により、この融資タイプはクレジット会社にとってのみ有益になります。

このような貸し手は通常、強引な販売方法を利用し、顧客が自分たちの権利や財務運営について理解していないことから利益を得ています。略奪的な債権者は、正直な情報を持たずに詐欺的および欺瞞的な行為を用いて、返済不可能である可能性が高い融資を受けるよう申込者を誘導し、誘惑します。

略奪的な融資から守るための推奨事項

高額な融資オプションから借り手を守るために、州は何ができるでしょうか?彼らはすべき:

- さまざまな融資オプションの金利に上限を設けます。金利上限は、債権者が高金利によって上限金利を回避した場合には効果がなくなる可能性があります。

- 消費者金融の請求書を徹底的に調べましょう。適用される可能性のあるすべての金利と隠れた手数料を確認する必要があります。利息、年利全額、その他の金融手数料、手数料を合わせた借入の総コストを計算します。

- ローン手数料を禁止するか、制限します。

- 高額融資の場合、融資上限が 36% 未満の段階金利を採用します。借り手が最大 36 ドルを獲得した場合、小規模ローンの場合は最大 APR が 1,000% になる可能性がありますが、大規模なローンではより低い金利を考慮する必要があります。

- アドオン商品や信用保険の販売はクレジット会社に利益をもたらすだけであり、クレジットコストが増加するため禁止します。

- 略奪的な融資の例を避けるために、債権者に顧客の債務返済能力を評価するよう要求します。

- バルーン支払い、過度に長いローン条件、利息のみの支払いを制限します。

略奪的融資の手口

認定信用機関と Fit My Money 正規品 企業は公正な融資を提供しますが、略奪的な債権者はあなたからもっとお金を儲けたいだけです。このような債権者は、借り手に借金を返済するのに十分な資力があるかどうかを審査しません。略奪的な融資戦術は、ルールや条件に対するユーザーの理解不足を利用します。これらの方法には次のものが含まれます。

バルーン支払い

ローン期間終了時に支払う必要がある高額な支払いです。略奪的な債権者は、月々のローン支払い額を低く見せながら、多額の支払いを要求することがよくあります。この支払いに対処してカバーする準備ができていなかった場合、債務不履行や借金の借り換えのための追加費用に直面する可能性があります。

過剰な料金

このような法外な手数料は金利には記載されていません。一部の貸し手は、総額の 5% を超える手数料を請求し、それを利息に含めません。

資産ベースの融資

あなたが有担保ローンをリクエストすると、債権者はあなたの貴重な資産に基づいて資金を発行します。それはあなたの車や家かもしれませんが、あなたの借金を返済する能力ではありません。そのため、多くの借り手が借金返済の問題に直面し、支払いが遅れています。期限までにローンを返済しない場合、あなたの資産は貸し手によって差し押さえられる可能性があります。

ローンフリッピング

信用会社は個人に何度も借り換えをさせ、金利と信用の総コストを増加させます。それは借り手を無限の借金サイクルに導きます。

操舵

債権者は、顧客が最高の融資条件に該当する可能性がある場合、高額な融資に誘導します。

アドオンサービスと製品

一時金生活などの不要な商品 保険 住宅ローンの購入を強制される可能性があるからです。

一般に、略奪的融資は、返済能力のない融資を受けるように借り手を誘導し誘惑するために、特定の金融機関によって実行される悪用行為を提供するように機能します。

その結果、消費者は債務不履行のリスクに直面し、法外な手数料と追加利息を支払わなければならず、さもなければ悪循環に陥ることになります。知識と理解の欠如は、これらの貸し手にとって有益です。

この融資の例の 1 つは高利貸しです。それは非常に高額な利息で現金を貸し付け、将来あなたを脅迫するために悪用する可能性のある人物です。企業、銀行、住宅ローンブローカーであっても略奪的な行為を行う可能性があるため、危険信号を判断し、そのような略奪者を避けることが重要です。

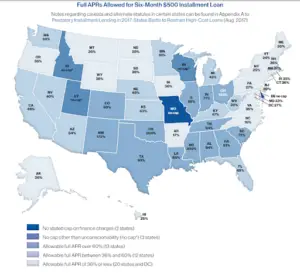

融資統計

2020年のレポートによると、 米国における略奪的割賦融資 国家消費者法センターによると、州が略奪的融資から借り手を保護する主な手段は金利と手数料の上限である。ただし、これらの上限にはリスクがあります。

各州で、高額融資を提供する債権者は、政策立案者にこれらの規制を弱めるか無視するよう説得するキャンペーンを強化している。過去5年間に、コロラド州、カリフォルニア州、オハイオ州、ニューメキシコ州が法律を改善し、APRの上限を引き下げた。一方、オクラホマ州とアイオワ州は、割賦ローンに認められる年利を引き上げた。

ボトムライン

結論として、契約に署名する前に、さまざまな種類の略奪的ローンについて学び、この種類の融資がどのように機能するのか、何に注意する必要があるのかを知ることが不可欠です。借金返済の条件をよく理解していない場合は、書類に署名しないでください。金融規制と融資ルールを理解することは、略奪的な融資を回避し、当面の現金ニーズに資金を供給するための安全かつ合法的な解決策を選択するのに役立ちます。

(1 投票、平均: 5.00 5のうち)

(1 投票、平均: 5.00 5のうち)これを評価するには会員登録が必要です。

コメントを残す