Si vous avez besoin d'argent supplémentaire, vous devriez revoir les conditions de chaque option de prêt que vous envisagez de souscrire. Les prêts prédateurs sont courants aujourd'hui, il est donc de votre devoir de connaître vos droits et de faire tout ce que vous pouvez pour vous protéger des frais exorbitants et du crédit abusif.

Les créanciers prédateurs ont généralement des tactiques agressives pour vous persuader d'accepter leurs conditions et vous faire demander des prêts que vous ne pouvez pas vous permettre. Voici ce qu'est le prêt prédateur et les moyens de l'éviter.

Qu'est-ce qu'un prêt prédateur

Ce terme fait référence aux conditions de prêt trompeuses, abusives ou déloyales pour les consommateurs. Selon la définition des prêts prédateurs, ces conditions de prêt peuvent inclure des frais exorbitants et des frais cachés.

Ils peuvent également placer un consommateur avec un bon crédit dans un prêt à faible cote de crédit, dépouiller le client de l'équité ou approuver la demande avec des frais financiers coûteux. Toutes ces caractéristiques rendent ce type de prêt avantageux uniquement pour la société créditrice.

Ces prêteurs utilisent généralement des méthodes de vente agressives et profitent du manque de compréhension des clients sur leurs droits et leurs opérations financières. Utilisant des actions frauduleuses et trompeuses sans informations honnêtes, les créanciers prédateurs incitent et incitent un demandeur à obtenir un prêt auprès de leur entreprise qu'ils ne seront probablement pas en mesure de rembourser.

Recommandations pour se protéger des prêts prédateurs

Que peuvent faire les États pour protéger les emprunteurs des options de prêt à coût élevé ? Ils devraient:

- Placer des plafonds sur les taux d'intérêt pour diverses options de prêt. Les plafonds de taux d'intérêt peuvent ne pas être efficaces dans le cas où les créanciers les évitent par des taux élevés.

- Examinez soigneusement les factures de prêt à la consommation. Ils devraient examiner tous les taux d'intérêt et les frais cachés qui pourraient s'appliquer. Calculez le coût total de l'emprunt avec les intérêts, le TAP total, les autres charges financières et les frais.

- Interdisez les frais de prêt ou limitez-les.

- Adoptez un taux dégressif avec des plafonds de prêt inférieurs à 36 % pour les grosses sommes. Les petits prêts peuvent avoir un TAP maximum de 36% si un emprunteur obtient jusqu'à 1,000 XNUMX $, tandis que les sommes plus importantes devraient envisager un intérêt inférieur.

- Interdire la vente de produits complémentaires et d'assurance-crédit car cela ne profite qu'à l'entreprise créditrice et le coût du crédit augmente.

- Exiger des créanciers qu'ils évaluent la capacité du client à rembourser la dette pour éviter les exemples de prêts prédateurs.

- Limitez les paiements forfaitaires, les conditions de prêt excessivement longues et les paiements d'intérêts uniquement.

Tactiques de prêt prédateur

Alors que les établissements de crédit agréés et Fit My Money légitime les entreprises offrent des prêts équitables, les créanciers prédateurs ne veulent que gagner plus d'argent sur vous. Ces créanciers ne vérifient pas si l'emprunteur a suffisamment de moyens pour rembourser la dette. Les tactiques de prêt d'éviction profitent du manque de compréhension d'une personne des règles et des conditions. Ces méthodes comprennent :

Paiement de ballon

Il s'agit d'un paiement important qui doit être payé à la fin de la durée du prêt. Les créanciers prédateurs font souvent baisser le paiement mensuel du prêt, mais exigent ensuite un paiement forfaitaire. Si vous n'étiez pas prêt à faire face à ce paiement et à le couvrir, vous pourriez faire face à un défaut ou à des coûts supplémentaires pour refinancer la dette.

Frais excessifs

Ces frais abusifs ne sont pas mentionnés dans le taux d'intérêt. Certains prêteurs réclament des frais de plus de 5 % de la somme totale et ne les incluent pas dans les intérêts.

Financement basé sur les actifs

Lorsque vous demandez un prêt garanti, le créancier émettra les fonds en fonction de votre précieux atout. Il peut s'agir de votre voiture ou de votre maison, mais pas de votre capacité à rembourser la dette. Ainsi, de nombreux emprunteurs sont confrontés à un problème de remboursement de la dette et accusent un retard de paiement. Si vous ne remboursez pas le prêt à temps, votre bien peut être saisi par le prêteur.

Renversement de prêt

La société de crédit oblige une personne à refinancer, encore et encore, en augmentant les taux et le coût total du crédit. Elle entraîne l'emprunteur dans un cycle d'endettement sans fin.

Pilotage

Les créanciers orientent les clients vers des prêts coûteux alors qu'ils peuvent prétendre à des conditions de prêt préférentielles.

Services et produits complémentaires

Des produits inutiles comme la vie à prime unique Assurance pour une hypothèque peut être contraint d'acheter.

Généralement, les prêts prédateurs fonctionnent pour offrir des pratiques abusives menées par certaines institutions pour inciter et inciter les emprunteurs à accepter des prêts qui ne peuvent pas se permettre de rembourser.

Par conséquent, les consommateurs sont confrontés à des risques de défaillance et doivent payer des frais exorbitants et des intérêts supplémentaires, faute de quoi ils se retrouveront dans un cercle vicieux de la dette. Le manque de connaissances et de compréhension est bénéfique pour ces prêteurs.

L'un des exemples de ces prêts est un usurier. C'est quelqu'un qui vous prête de l'argent à un intérêt très élevé et qui pourrait utiliser des tactiques abusives pour vous menacer à l'avenir. Même les entreprises, les banques et les courtiers en hypothèques peuvent être prédateurs, il est donc important de déterminer les drapeaux rouges et d'éviter de tels prédateurs.

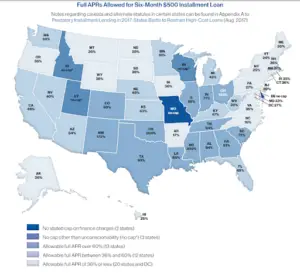

Statistiques de prêt

Selon le rapport 2020 sur prêts à tempérament prédateurs aux États-Unis par le National Consumer Law Center, le principal véhicule par lequel les États protègent les emprunteurs contre les prêts prédateurs sont les plafonds sur les taux d'intérêt et les frais. Cependant, ces plafonds comportent des risques.

État après État, les créanciers qui offrent des prêts à coût élevé organisent des campagnes pour convaincre les décideurs d'affaiblir ou d'ignorer ces réglementations. Au cours des cinq dernières années, le Colorado, la Californie, l'Ohio et le Nouveau-Mexique ont amélioré leurs lois, réduisant les plafonds APR. L'Oklahoma et l'Iowa, en revanche, ont augmenté les APR autorisés pour les prêts à tempérament.

Conclusion

En conclusion, il est essentiel de vous renseigner sur les différents types de prêts prédateurs, de savoir comment fonctionne ce type de prêt et à quoi vous devez faire attention avant de signer des contrats. Ne signez aucun document si vous ne comprenez pas parfaitement les conditions de remboursement de la dette. Comprendre la réglementation financière et les règles de prêt vous aidera à éviter les prêts prédateurs et à opter pour des solutions sûres et légales pour financer vos besoins immédiats en liquidités.

(1 votes, moyenne: 5.00 sur 5)

(1 votes, moyenne: 5.00 sur 5)Vous devez être un membre enregistré pour évaluer cela.

Soyez sympa! Laissez un commentaire